При заключении лизингового договора организации необходимо корректно выявить все связанные с ним расходы и отнести их на затраты. Корректность бухгалтерского учета напрямую обусловлена совокупностью условий, зафиксированных в этом договоре.

К таким существенным условиям относятся: на чьем балансе числится лизинговое имущество (у лизингополучателя или лизингодателя); валюта оценки стоимости объекта лизинга и обязательств по договору; продолжительность действия лизингового соглашения; величина выкупного платежа за предмет лизинга; методология расчета износа (включая базу для амортизации и период полезной эксплуатации), а также иные сопутствующие положения.

Поступление объекта лизинга

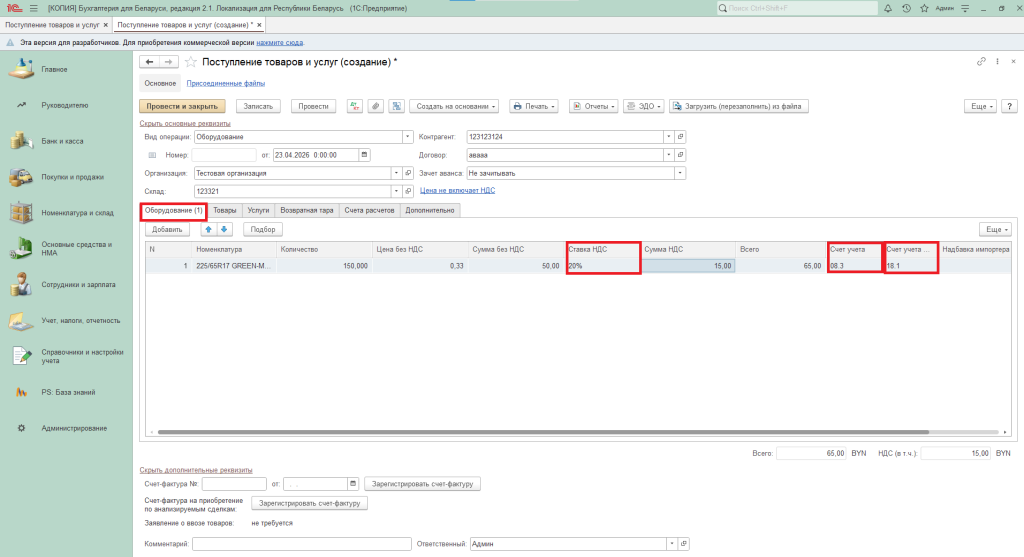

Шапка документа заполняется следующим образом:

Табличная часть документа заполняется на вкладке “Оборудование”. В табличной части необходимо указать предмет лизинга, цену и ставку НДС:

Счет учета: 08.3;

Счет учета НДС: 18.1.

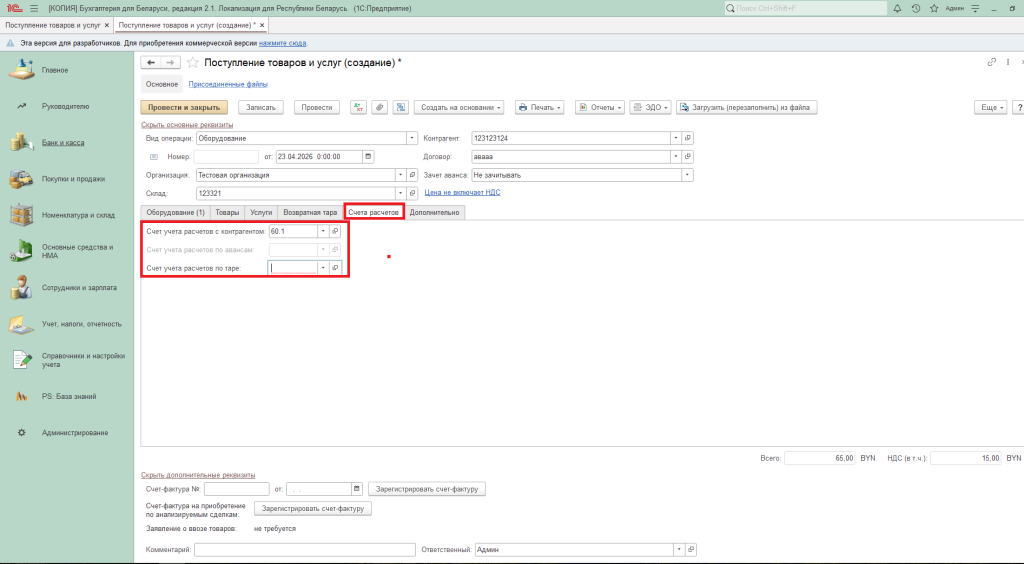

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 60.1/76.7.

Ввод в эксплуатацию предмета лизинга

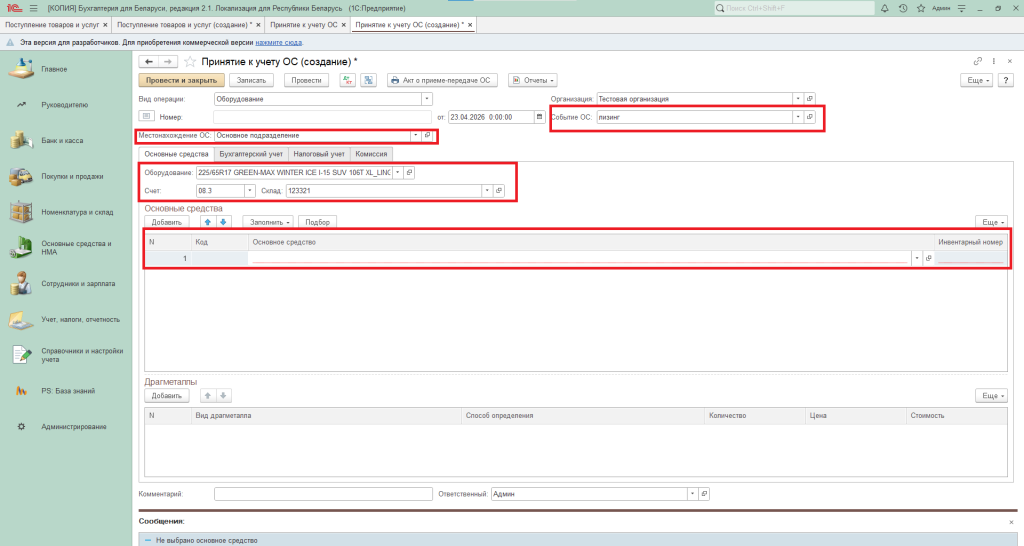

Ввод в эксплуатацию предмета лизинга осуществляется при помощи документа “Принятие к учету ОС” (вкладка ОС и НМА).

Документ заполняется следующим образом:

- Вид операции: Оборудование;

- Местонахождение ОС: выбрать необходимое подразделение;

- Событие ОС: выбрать существующее или создать новое;

- Оборудование: поступивший предмет лизинга;

- Счет: 08.3;

- Склад: склад поступления предмета лизинга;

- Основное средство: создать новое, указать группу ОС и амортизационную группу ОС.

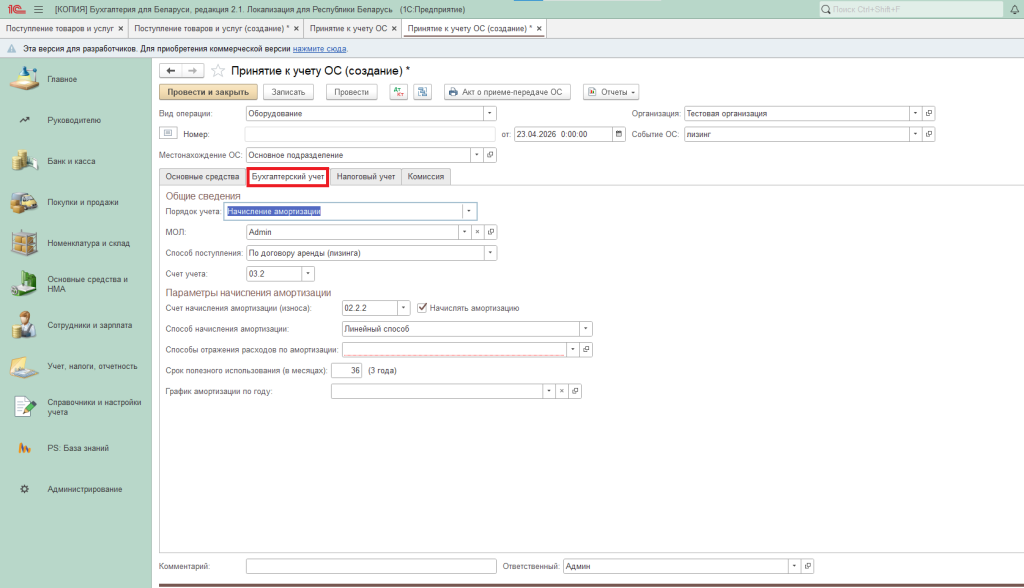

Вкладка Бухгалтерский учет заполняется следующим образом:

- Порядок учета: Начисление амортизации;

- Способ поступление: По договору аренды (лизинга);

- Счет учета: 03.2;

- Счет начисления амортизации: 02.2.2;

- Способ начисления: выбрать необходимый из списка;

- Способ отражения расходов: выбрать из списка или создать новый (счет затрат 26);

- Срок полезного использования: устанавливается равным сроку графика платежей (36 месяцев, в соответствии с примером).

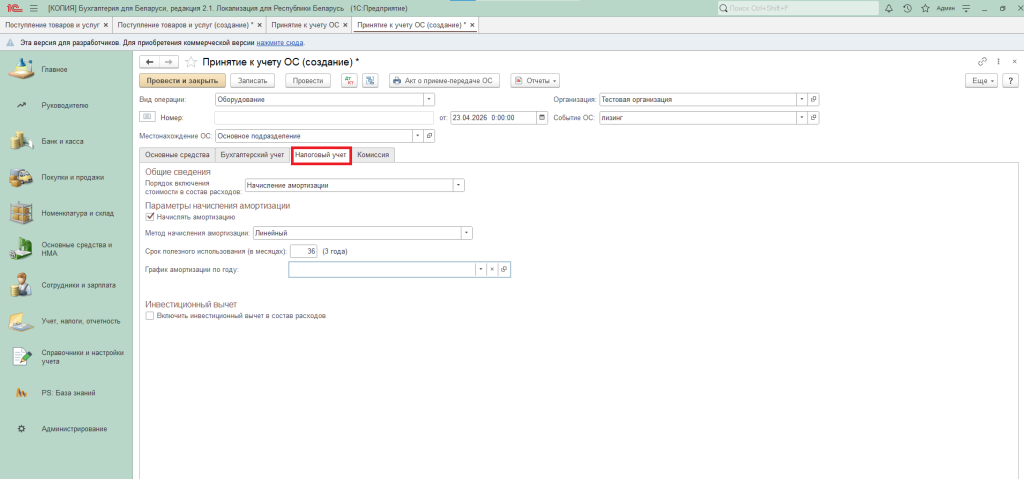

Вкладка Налоговый учет: дублирует бухгалтерский учет.

Начисление амортизации по предмету лизинга

Согласно п. 51 Инструкции по начислению амортизации «начисление амортизации по объектам лизинга начинается с месяца их ввода в эксплуатацию лизингополучателем».

Программа автоматически начисляет амортизацию с месяца, следующим за месяцем ввода в эксплуатацию.

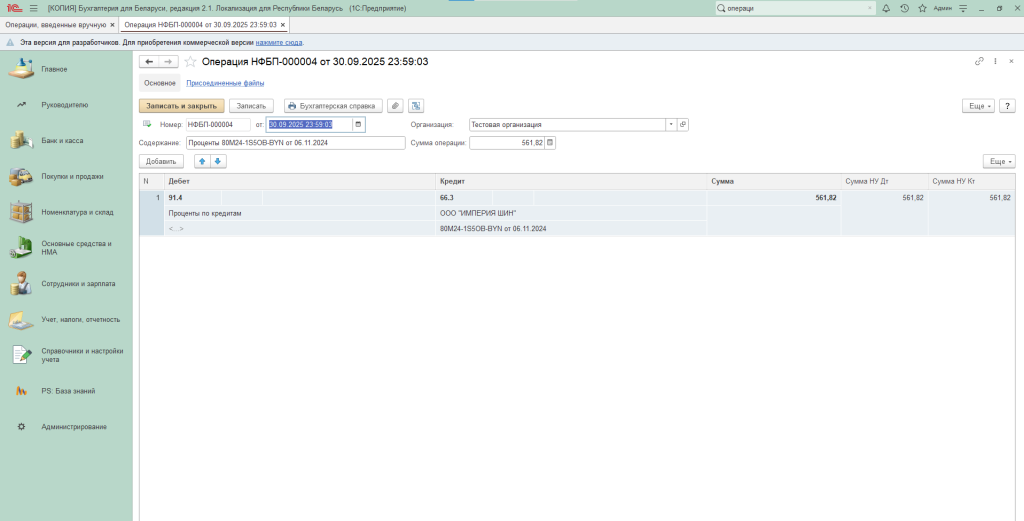

- Для корректного отражения данных в программе, в первом месяце амортизацию необходимо начислить вручную документом “Операции, введенные вручную” (вкладка Налоги и отчетность).

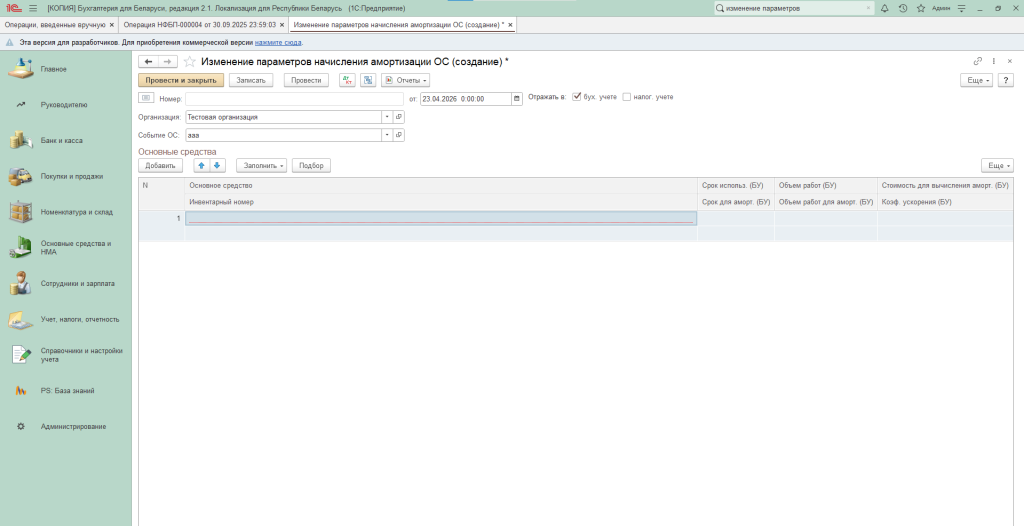

Далее необходимо изменить параметры начисления амортизации, чтобы она начислялась далее с учетом амортизации за первый месяц. Для этого необходимо оформить документ “Изменение параметров начисления амортизации” (вкладка ОС и НМА).

Отражение начисления процентов по лизинговому договору

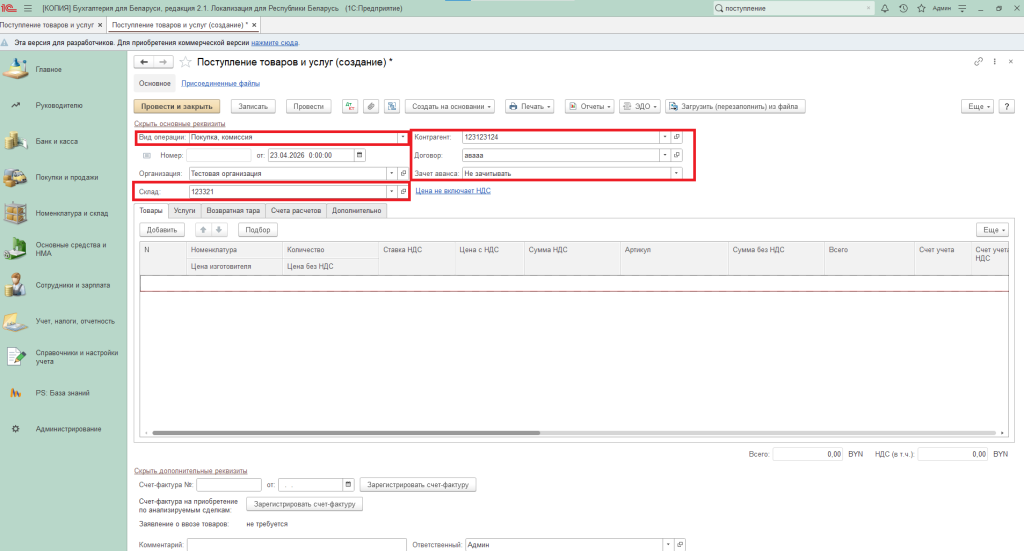

Ежемесячно на сумму лизингового платежа оформляется документ “Поступление товаров и услуг” (вкладка Покупки и продажи).

Шапка документа заполняется:

- Вид документа: покупка, комиссия;

- Склад: Услуги (или другой склад с типом “Оптовый”);

- Контрагент: Лизингодатель;

- Договор: с лизингодателем в BYN;

- Зачет авансов: Не зачитывать.

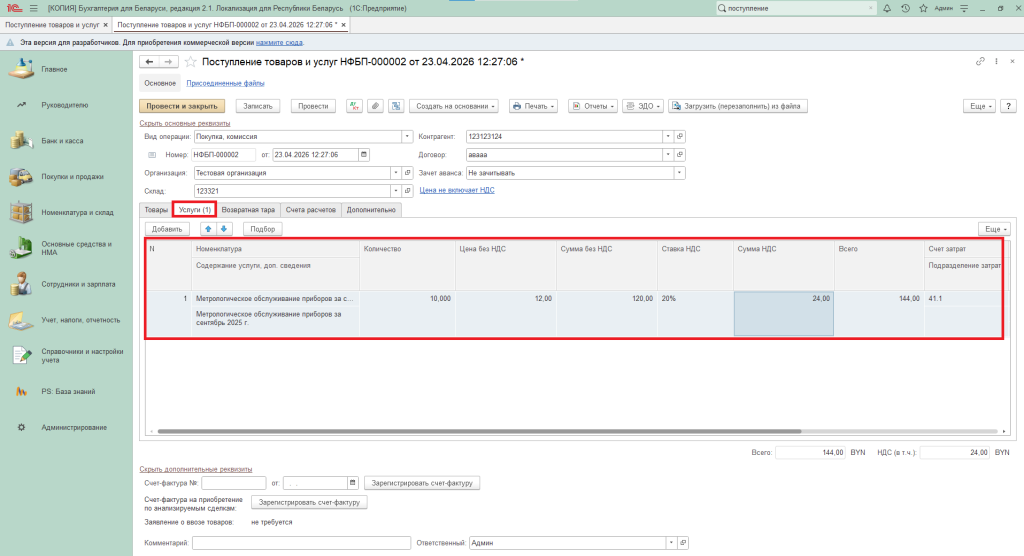

Табличная часть документа заполняется на вкладке Услуги:

- Наименование: лизинговое вознаграждение;

- Цена без НДС: из табличной части “Возмещение инвестиционных расходов лизингодателя, Без НДС”;

- Счет затрат: 41.1;

- Субконто 1 (Прочие доходы и расходы): выбрать необходимое или создать новое.

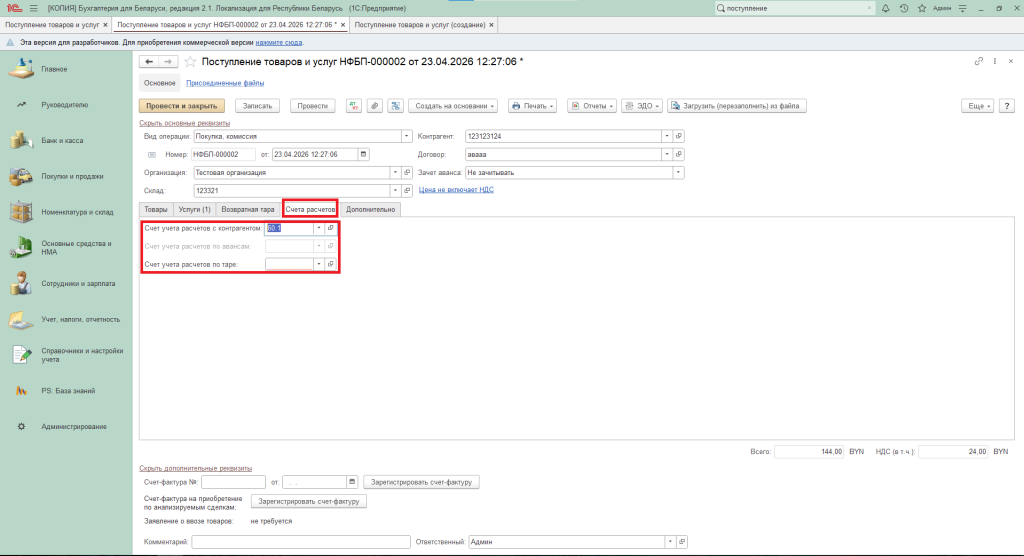

На вкладке Счета расчетов: счет учета расчетов с контрагентом – 60.1 / 76.7.

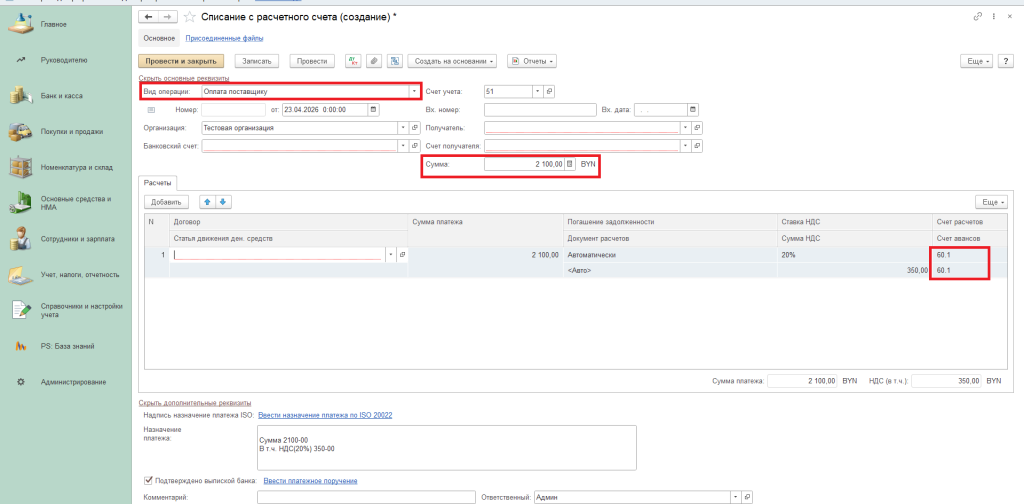

Оплата лизингового вознаграждения и предмета лизинга

Оплата оформляется документом “Списание с расчетного счета” (вкладка Банк и касса).

Счет расчетов – 60.1 / 76.7.

Telegram-канал

Хотите узнавать о выходе обновлений 1С мгновенно? Подписывайтесь на наш Telegram-канал — все новости о релизах, исправлениях и изменениях законодательства приходят сразу на ваш телефон.