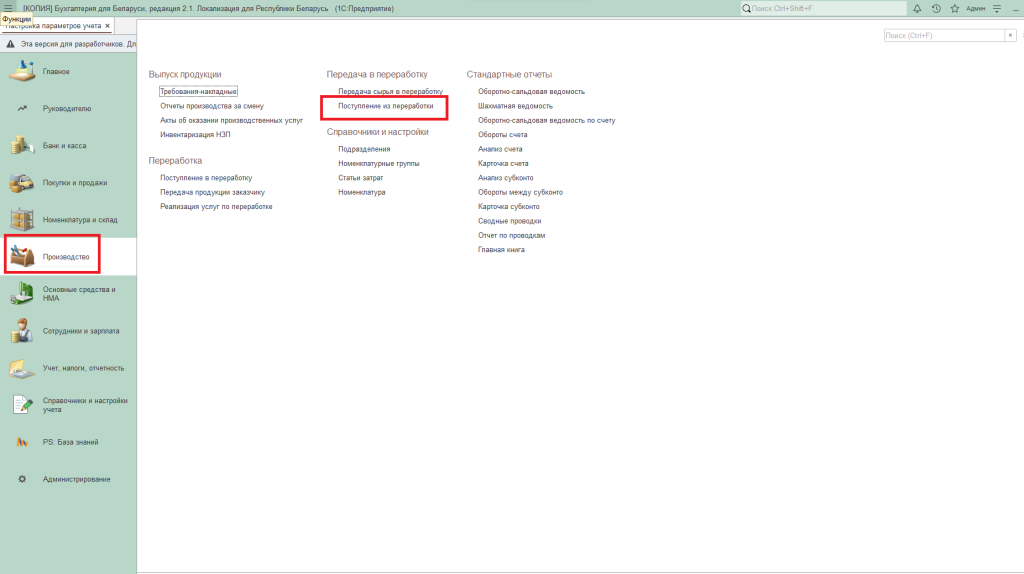

Себестоимость готовой продукции у переработчика формируется из двух составляющих: стоимости сырья, отданного в переработку, и стоимости самих услуг по переработке. Эти затраты аккумулируются на счете 20 в разрезе подразделений и номенклатурных групп. Для отражения операций по переработке сырья силами подрядчика предназначен документ «Поступление из переработки», который находится в разделе «Производство».

Этим документом отражается отчет переработчика, который включает как услугу по переработке, так и затраченные и возвращенные материалы.

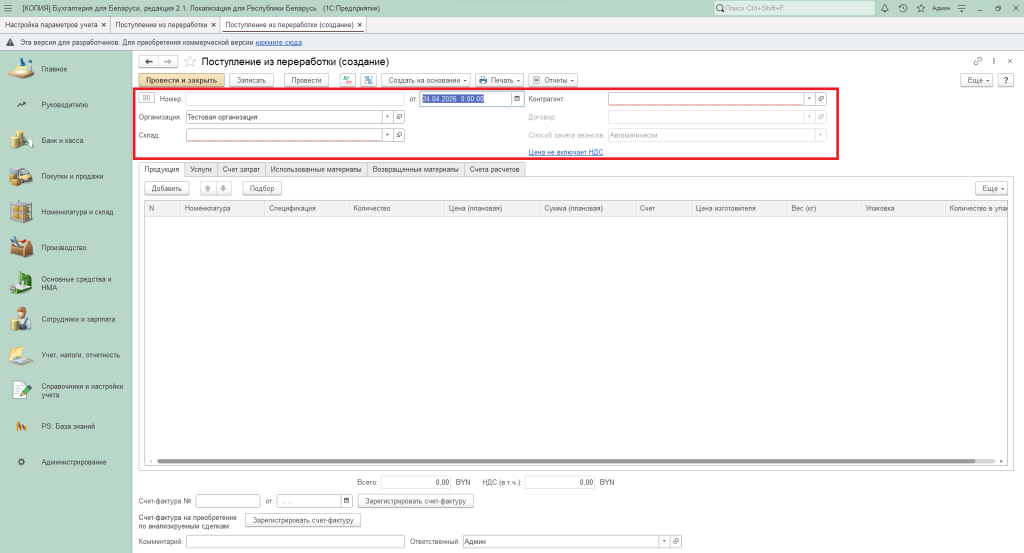

В шапке документа необходимо заполнить:

- дату документа;

- организацию, если в базе их несколько;

- склад, на который при проведении документа будет поступление товаров;

- контрагент;

- договор.

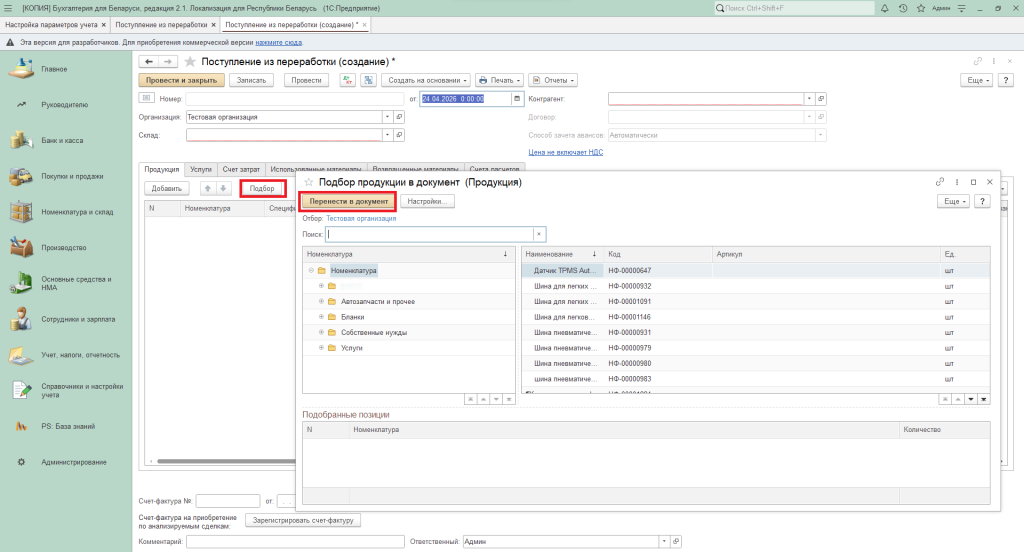

На вкладке «Продукция» отображается готовая продукция, полученная из переработки. Чтобы заполнить табличную часть, нажмите кнопку «Подбор» и выберите нужную позицию из справочника «Номенклатура».

Продукция, выпущенная переработчиком и поступившая на склад, отражается в документе по плановым ценам. Её фактическая себестоимость определяется только при закрытии месяца.

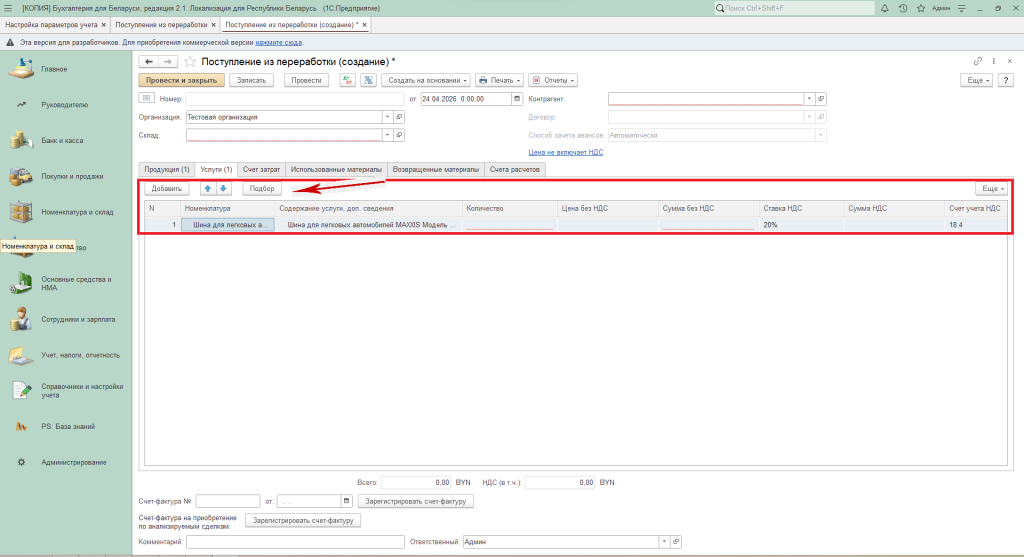

На вкладке «Услуги» фиксируется стоимость услуг переработки. Табличную часть здесь заполняют через кнопку «Подбор», выбирая позицию из справочника «Номенклатура».

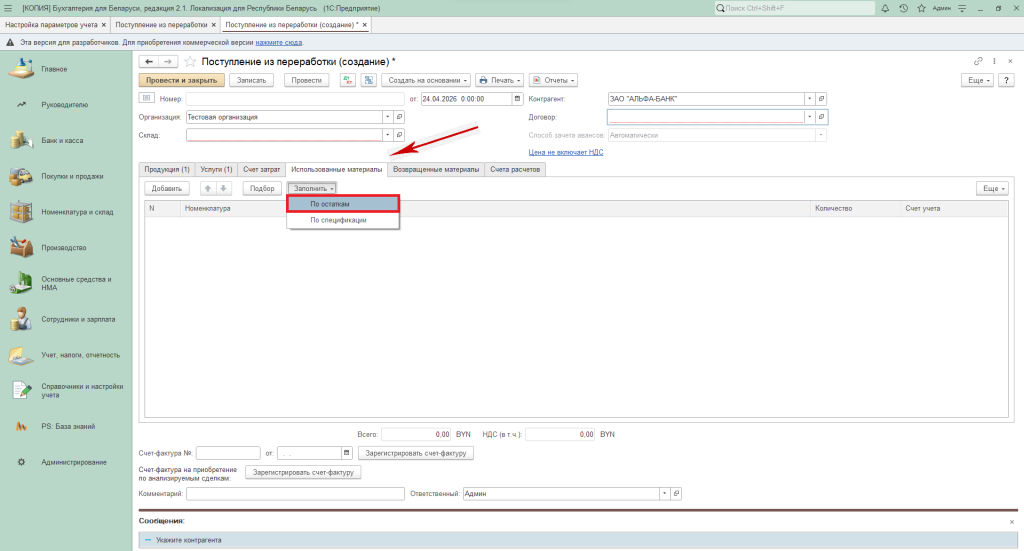

На вкладке «Использованные материалы» нужно указать сырьё, ранее переданное в переработку. Табличная часть может быть заполнена автоматически — на основе остатков материалов, переданных переработчику, либо по спецификациям готовой продукции, заданным на вкладке «Продукция». Для этого нажмите кнопку «Заполнить» и выберите подходящее условие из списка.

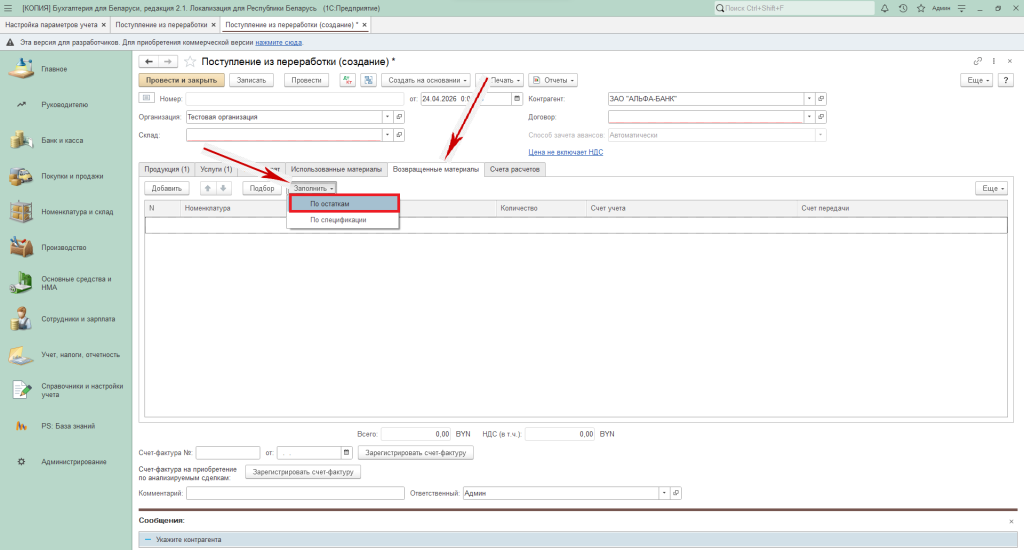

На вкладке «Возвращенные материалы» фиксируется поступление сырья, оставшегося неиспользованным в переработке и возвращённого организации. Табличную часть можно заполнить, нажав кнопку «Заполнить» и выбрав вариант «По остаткам либо по спецификации».

На вкладке «Возвратная тара» регистрируется выбытие и перемещение возвратной тары.

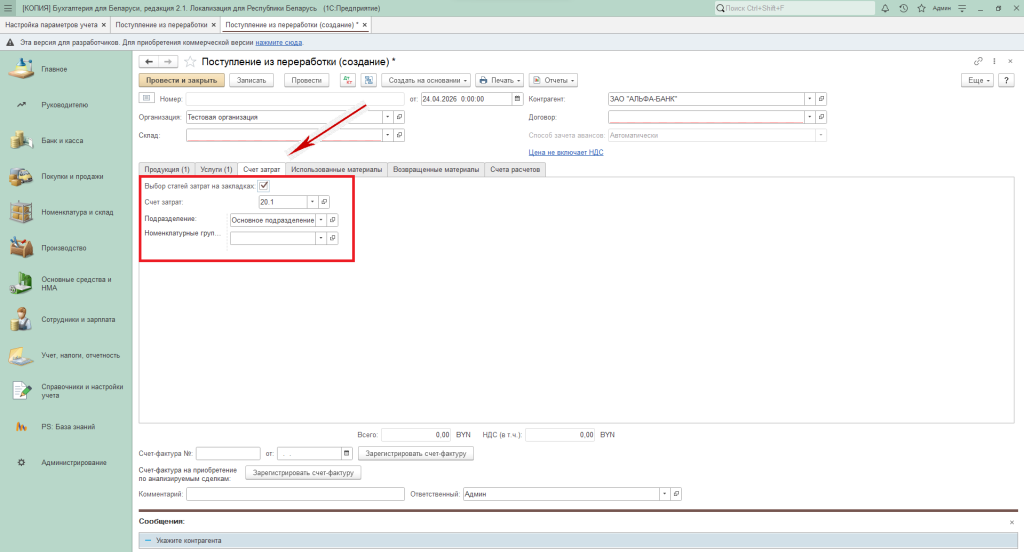

На вкладке «Счета расчетов» задаётся счёт затрат, на котором аккумулируются расходы на выпуск продукции переработчиком — это может быть счёт 20.1 «Основное производство» или 23 «Вспомогательные производства». Здесь же следует указать подразделение и номенклатурную группу.

Для проведения документа нажмите «Провести и закрыть».

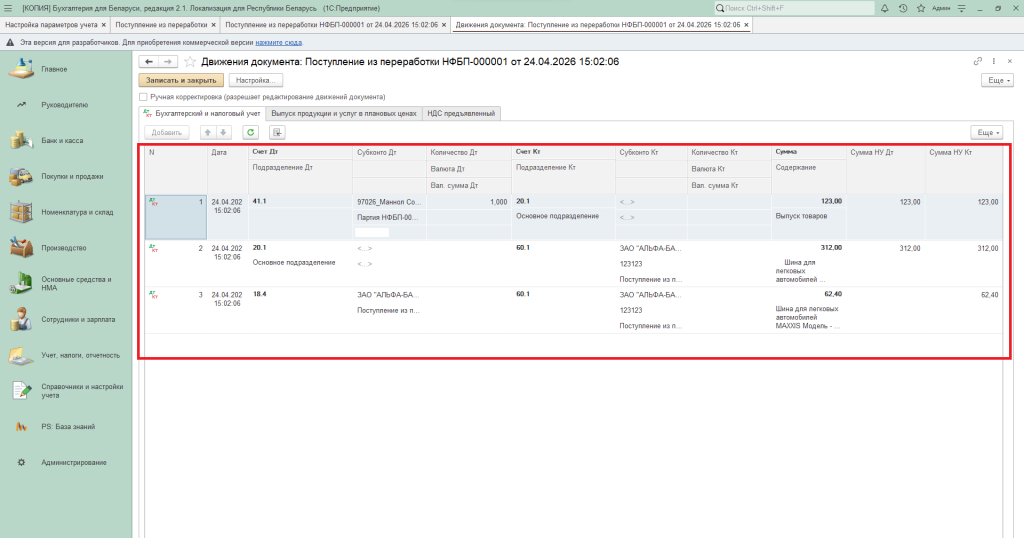

При проведении документа в бухгалтерском учёте формируются проводки: все расходы на переработку сырья относятся в дебет счёта затрат, а поступление переработанной продукции отражается по дебету счёта 41.1 «Товары».

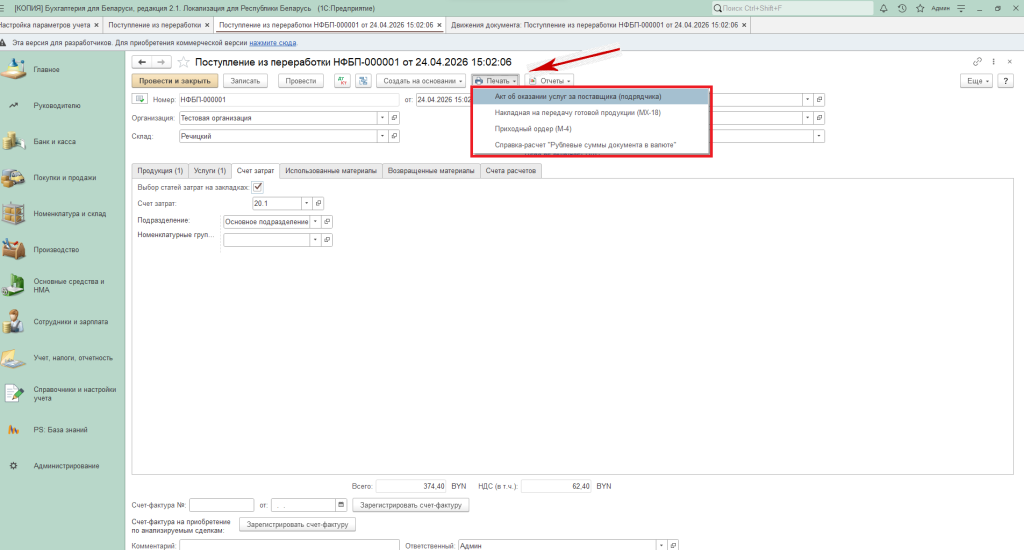

На основании данного документа можно сформировать следующие печатные формы:

- акт об оказании услуг за поставщика;

- накладная на передачу готовой продукции;

- приходный ордер.

Telegram-канал

Хотите узнавать о выходе обновлений 1С мгновенно? Подписывайтесь на наш Telegram-канал — все новости о релизах, исправлениях и изменениях законодательства приходят сразу на ваш телефон.